その5、消費税~計算特例の概要~

消費税増税や複数税率の導入により、2020年3月に行う消費税の確定申告において、大きな混乱が予想されるため、課税売り上げが5000万円以下の中小事業者で、取引を税率ごとに区分することが困難な事情がある場合には、消費税額の計算にいくつかの特例が用意されています。なお、困難の度合いについて問われることはありません。

消費税の納税額は、(1)売り上げにかかる消費税額から(2)仕入れにかかる消費税額を控除した金額となります。※以下、下記表参照※

特例は(1)と(2)の両方に設けられています。

来年3月の申告では免税事業者は特に気にしなくても大丈夫です。

また、簡易課税の事業者であっても特例の利用は可能ですが、利用できない特例もありますので、確認しておいてください。

(1)売り上げ計算の特例につて解説します。

課税売り上げの金額に、次の①~③で計算した割合のいずれかを乗じた金額を、軽減税率(8%)で売り上げた金額【軽減税率対象税込売上額】とすることができるものです。

①「小売業軽減仕入割合(分母のうち軽減対象売り上げに要する仕入れの金額(税込み)÷小売に要する金額(税込み))による」 仕入れを税率ごとに管理できる卸売業・小売業(簡易課税は使わない)のみが利用できます。

②「軽減売上割合(通常の連続する10営業日の税込み課税売り上げに含まれる軽減税率対象品目の税込み売り上げの割合)による」①の特例を適用する事業者以外(全業種適用できます)。

③「8%の売り上げと10%の売り上げの割合を100分の50として計算する」①、②の両方が困難な場合。

これら三つは、計算方法によって求められる消費税額が大きく異なってきます。

一番簡単な方法は③ですが、少なくとも②の連続する10営業日の税込み売り上げと軽減税率対象品目の売上割合は集計しておいた方がよいでしょう。

(2)仕入れ計算の特例につて説明します。

例えば、店内飲食(10%)と持ち帰り飲食(8%)を行っており、基準期間の課税売り上げが5000万円以下の簡易課税を使わない事業者で、売り上げにかかる消費税区分はできるが、仕入れについては消費税区分が困難であるという場合に使える特例があります。

計算式は、分母のうち軽減対象売上となる金額(税込み)÷卸売または小売にかかる課税売上の金額(税込み)で求めることになります。

これを「小売等軽減売上割合」といいます。

(3)簡易課税に関する特例を用いる。

最後に、第3回でも説明した簡易課税に関する特例を用いて、2019年度の申告で適用することもできます。

簡易課税の選択は、本来課税期間開始の日の前日(個人事業主でしたら、2019年に簡易課税を使おうとすれば2018年12月31日)までに届け出をしなくてはなりませんが、2019年12月31日までに届出をすれば簡易課税制度を選択することができます 。

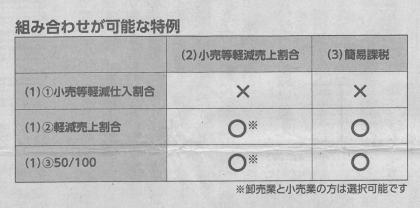

ただし、「小売等軽減仕入れ割合」をまたは「小売等軽減売上割合」を利用する場合には簡易課税を選択していないことが前提となります。

売り上げと仕入れのどちらも消費税率による区分が困難な場合には、表のような特例の組み合わせを利用することができます 。

(税理士・佐伯和雅)