その6、所得税の計算方法~概要~

所得税を計算するには、いくつかの段階に分けて計算を行わないと税額を算出できません。最初に計算するのは「所得金額」です。

所得の性質は10種類

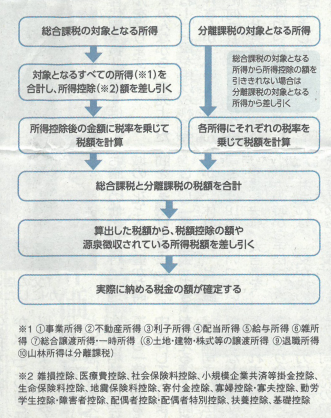

所得税は、収入(所得)の性質によって、所得を10種類に区分(表1※を参照)して、おのおのの所得を計算します。

- 事業所得

- 不動産所得

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 総合譲渡所得・一時所得

- 土地・建物・株式等の譲渡所得※分離課税※

- 退職所得 ※分離課税※

- 山林所得 ※分離課税※

合計所得金額を算出

次に計算した各所得金額を合算(合計)します。これを「合計所得金額」と呼びます(表を参照)。

合計所得金額には、分離課税計算と呼ばれる、不動産や株の譲渡あるいは株式などの配当を受けた所得も含まれます。

分離課税で計算するというのは合計所得金額から繰り越し控除を加味した総所得金額とは「分離」するという意味です。

事業所得と不動産所得

事業所得と不動産所得の計算方法は、総収入金額からその事業を行うために必要な経費を控除した金額が所得金額になります。

収入が何かというのは、売り上げとか家賃収入など具体的にイメージしやすいと思います。

一方で、必要経費とはどのような支出かというのは少し分かりづらいと思います。

支出が事業用(仕事)なのか家事消費(生活費)なのかを区分することが大きなポイントとなります。

給与所得

給与所得は、給与収入から給与所得控除額を控除した金額となります。

給与所得控除額は、年収180万円以下であれば収入金額の40%(最低65万円)が給与所得控除となります。

給与所得者の方は、毎月の賃金や給料から差し引かれた源泉所得税を年末調整で精算し、そこで納税が完了して確定申告をやらなくて済むという方が多いと思います。

ただ、源泉徴収制度は、申告納税制度を採用しているわが国では、実質的に申告納税権を奪われているとも言えます。

給与所得者でも確定申告?

他方、給与所得者であっても、年収2000万円以上の方は、年末調整ができません。

給料を2ケ所以上からもらっている人や、医療費控除を受ける人などは年末調整ではなく、確定申告をしなければなりません。

また、不動産や株を売った場合には譲渡所得の計算を行う必要があります。

これらには先ほど触れた分離課税となるものもありますので、先に書いた総所得金額とは分離して税額計算を行うことになります。

所得金額が計算できれば、ここから寄付金控除や扶養控除などの所得控除(※2を参照)をしたものに税率をかけて所得税額を計算し、さらに住宅借入金控除などの税額控除をし、ようやく納付あるいは還付を受ける所得税額が求められます。

確定申告をすると住民税や健康保険料も決まってきます。

自主計算・自主申告をする場合、同業の先輩や仲間、あるいは取引先などに相談し、いろいろな工夫をしながら確定申告を行うことが大切です。

(税理士・佐伯和雅)