「消費税軽減税率・インボイス制度記帳申告説明会」

課税業者になるか?or取引から排除か?

中小業者存亡の危機!

10月13日(日)、はびきのコロセアム2階会議室にて、大阪共同会計事務所の佐飛淳一税理士を講師に迎え「消費税 軽減税率、インボイス記帳申告説明会」を開催し26人が参加しました。

今回は会内だけでなく近隣への宣伝も行った結果、開業間もない会外業者1組2名の参加もありました。

課税仕入が認められない!あなたならどうする?

政府が狙う消費増税スケジュールが示され、2023年10月からのインボイス導入後は免税事業者は課税業者になるか、取引から排除されるか、存亡の危機にあると前置きして、レジュメと資料で進みます。

「例えば数人の外注職人と契約している工務店が、外注費の消費税を消費税の経費として認められなくなったら、収める消費税はとんでもなく増えます。

収めるか、それとも職人の人工を減らすのか?あなたならどうしますか?」の佐飛税理士の問いかけに絶句。「大変な事がよく理解できた」の声があがりました。

また、平成31年分の消費税申告に向けて、記帳の注意点を説明されました。

9月までの記帳は旧8%、10月からの売上の請求書や、経費の領収書やレシートは10%、8%が分かるよう※印を付けるなど、区分記載が必要となります。

早めの記帳、申告準備が重要となります。

早めの申告準備が重要 帳簿の区分記載を!

【申告・納税の実務対応】

①一般(本則)課税

- 課税取引とそれ以外の取引の区分

- 売上について税率別に課税取引を集計

- 仕入・経費等について税率別に課税取引を集計

- 課税取引金額計算書の作成

② 簡易課税(6種の事業に区分)

- 売上について税率別に課税取引を集計

- 2種以上の事業の場合は事業ごとに集計

- みなし仕入率を適用

より煩雑な事務(記帳・決算・申告)作業

先にあげたように「適格請求書等保存方式・インボイス制度」でより煩雑な事務作業となるうえ、売上1000万円未満の事業者・免税事業者はインボイス番号が発行されず、取引先が消費税経費に計上できないため、最悪の場合取引を辞める可能性もあります。

免税業者は自ら消費税課税事業者になるか、廃業するかの選択を迫られることは明らかです!

消費税は日本経済と営業、くらしを破壊するもの。使われるのは大企業、大資産家の減税資源と軍事費です。本来使われる福祉や教育への財源は消費税を廃止しても充分にあると説明を受け、消費税廃止の訴えを続けることの重要さが理解できました。

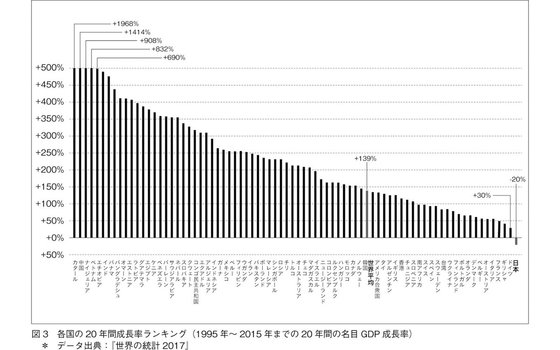

消費増税のショック!国別成長率は最下位

上のグラフは国連統計の国別成長率ですが、日本は65か国の最下位となっています。この最大の要因は消費税だと指摘されました。

また、過去30年間で、消費税収397兆円に対し、法人税・所得税・住民税の減収は573兆円と差し引き176兆円が減収となっています。

過去4回のリーマンショック級の内2回が消費増税であった事や、そのショックは、リーマンショックより格段に大きいと、内閣府統計から作成したグラフも示されました。

最後に、マスメディアが「インボイス」を報道しない理由は、スポンサーや、政府からの圧力と、軽減税率適用の交換条件に屈した事だと指摘されました。

私たちが最後まであきらめず、インボイス阻止!消費税廃止!の運動を広げることが重要とされました。