2020年年末の税務の留意点

基礎控除など重要な変更点も!

年町調整の時期がやってきました。

今年は重要な変更点があります。欧米と比べても著しく低額な基礎控除ですが、10万円引き上げになりました。

ところが、これに対応して給与所得控除が10万円引き下げられました。

また、基礎控除に所得制限が導入されました。

ひとり親控除が新設されました。

以下具体的に説明します。

1、基礎控除額の引き上げ

(旧)は一律38万円でしたが、(新)は一律48万円となりました。

ただし、合計所得金額が2400万円から控除額が逓減※だんだん減る※。

2500万円超で控除額が0(ゼロ)になります。

2、給与所得控除の見直し

基礎控除額の引き上げに対応する形で、給与所得控除額は一律10万円引き下げに。

(旧)65万円から220万円(年収1000万円上限)

(新)55万円から195万円(年収850万円上限)

※基礎控除額が引き上げになるため、給与所得者の人で、年収が850万円以下のひとは増税にも減税にもなりません※

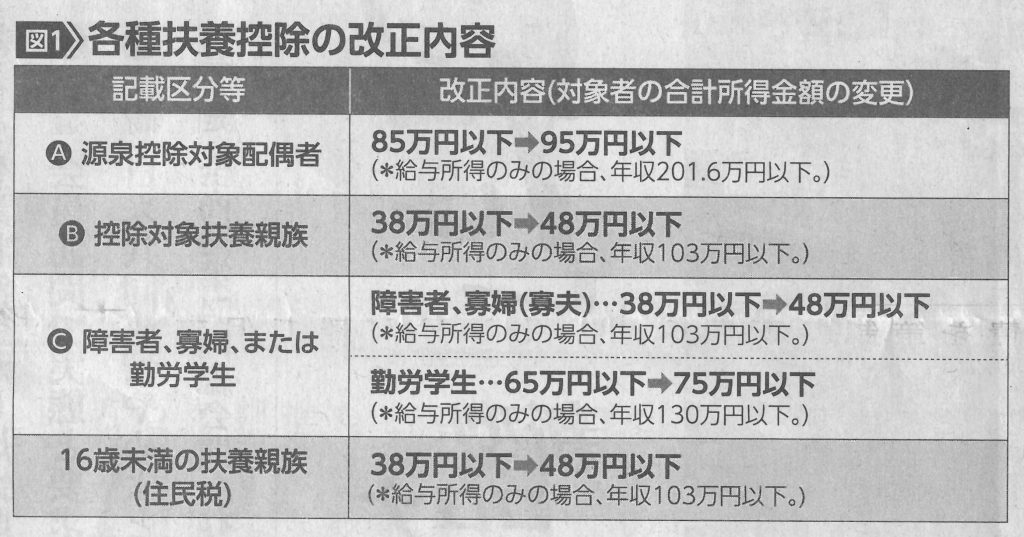

3、扶養親族の判定の見直し

1,2の変更があったため、各種扶養親族の所得条件が変更となります。変更は図1の通りになります。

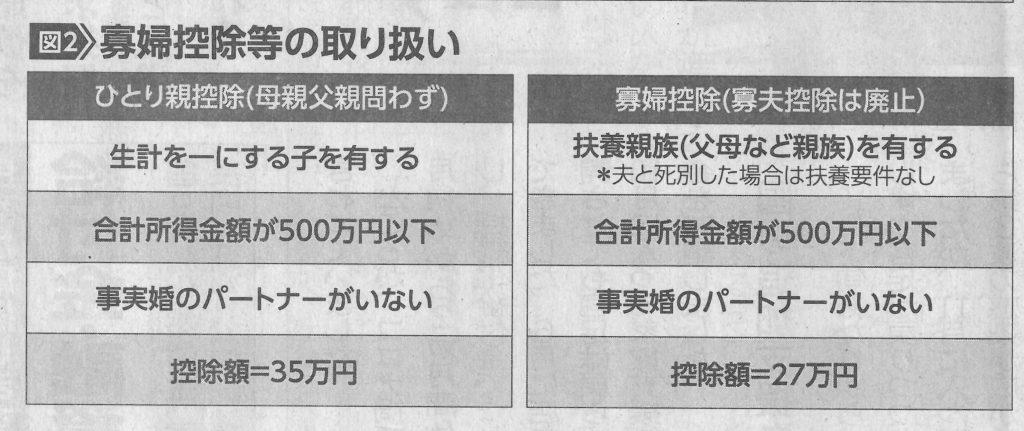

4、ひとり親控除の新設

近年「未婚のひとり親」が増加していることから、現行の寡婦(寡夫)控除について見直しが行われました。変更後の要件、控除額は図2のようになります。

5、新様式「マル基・配・所」の追加

基礎控除、所得金額調整控除、配偶者控除、配偶者特別控除の申告書が一つにまとまった「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(通称=マル基・配・所)の提出が追加になりました。

※「所得金額調整控除」は、給与収入850万円を超える人で、

①特別障害

②年齢23歳未満の扶養親族を有する

③特別障害者である同一生計配偶者、扶養親族を有する人の所得金額を計算する場合に、給与収入から850万円を控除した金額の10%を給与所得の金額から控除するというものです(給与収入が1000万円を超える場合には1000万円)。

税理士 菅隆徳さん