その3、消費税申告の注意点

10月に消費税が10%に増税され、加えて複数税率が導入されたことにより、消費税の申告は複雑化しています。

今回は消費税申告の基本的なポイントを中心に説明します。

納税義務の判定

納税義務を判定する方法はいくつかあり、そのうちのどれか一つにでも該当すると納税義務がある事業者となり、消費税を申告納税しなければならなくなります。

ここでは実際に多い三つの例を説明します。

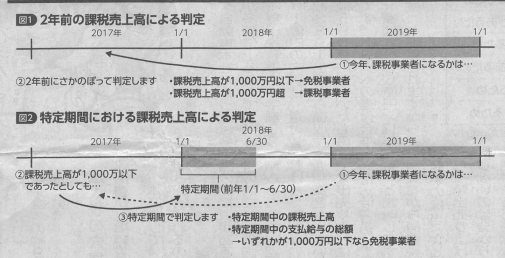

①2年前(基準期間)の課税売上高が1千万円を超えるかどうか?(図1)

②1年前の1月〜6月(特定期間)の課税売上高または支払給与の総額が1千万円を超えるかどうか(図2)

③課税業者選択届出を提出したか?

この時に必要なのが、①の課税売上高の金額の算定についてです。

2年前(基準期間)が消費是を申告・納税している課税事業者であった場合には、課税売上高は消費税抜きの金額で判定することになりますが、2年前(基準期間)が免税事業者であった場合には課税売上高を税込金額で判定します。

例えば基準期間の課税売上高が1080万円だったとしましょう。

この基準期間に消費税を申告しているのであれば、今年は免税事業者となりますが、この基準期間が免税事業者であったならば、今年は課税事業者になるということになります。

なお、1千万円以上の棚卸資産や固定資産(高額特定資産)を取得した場合や、相続により事業を承継した場合などでは、別の判定方法となりますので、注意してください。

昨今は売上高1千万円付近の申告者を対象にした税務調査が増えていますので、消費税の判定と併せて、売り上げを再チェックしてください。

消費税の各種届出

消費税の届出で最も注意が必要なのは「選択届出書」を提出した場合です。

選択届出書を提出した場合には「選択不適用届出書」を提出するまで効力が続きます。

例えば税務署から消費税の届出を促され、「課税事業者届出」ではなく「課税事業者選択届出」を提出した場合には、「課税事業者選択不適用届出書」を提出するまでは、基準期間の売上が1千万円以下となっても、消費税の納税義務はなくなりませんので、よく確認してください。

簡易課税の届出については前号に記載しましたので、ご確認ください。

消費税は廃止、当面は5%への引き下げを!

消費税が10%に増税され、複数(軽減)税率やキャッシュレス還元の効果もなく、経済は失速局面に突入しました。

複数税率に反対だが増税はやむを得ないとしている団体もありますが、中小事業者に重くのしかかる消費税は廃止をめざし、当面は5%に引き下げるべきです。

また、複数税率は「負担感」を和らげるだけであり、負担を軽減するものではありません。

複数税率の導入により事業者の事務負担は驚くほど増加し、申告書の作成も非常に難しいものとなりました。

(税理士・佐伯和雅)